Invertir en fincas rústicas de bancos: cómo conseguir una propiedad a un menor precio

Puede ocurrir que se tenga interés en adquirir un inmueble rústico, pero no se cuente con los ahorros suficientes para hacerlo. En estos casos, cuando el presupuesto es limitado, invertir en fincas rústicas de bancos se presenta como una opción atractiva.

Pero ¿es realmente una buena idea comprar una finca rústica propiedad de una entidad bancaria? En este artículo, Cocampo proporciona todas las claves.

Índice de contenidos

¿Qué son las fincas rústicas de bancos?

Las fincas rústicas de bancos son inmuebles que han sido adquiridos por las entidades bancarias tras un procedimiento de ejecución hipotecaria, como consecuencia del impago de las cuotas del préstamo por parte de sus anteriores propietarios.

A través de este procedimiento, el banco busca recuperar el dinero que no se pagó del préstamo. Esto lo hace primero sacando la finca a subasta pública. Cuando no se consigue un comprador de esta forma, la entidad la adquiere y la pone a la venta por su cuenta, convirtiéndola en una finca rústica de banco.

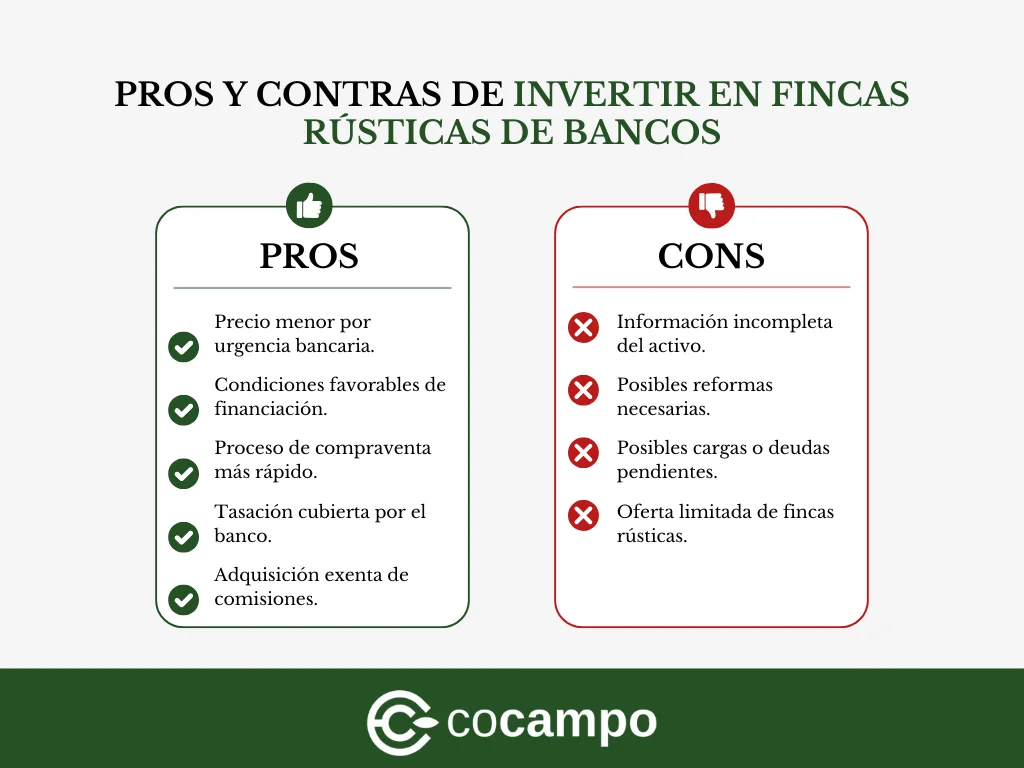

Ventajas de invertir en fincas rústicas de bancos

Invertir en fincas rústicas de bancos presenta una serie de ventajas con respecto a la compra de inmuebles rústicos de manera tradicional. Son las siguientes:

- Precio menor. Los bancos venden las fincas rústicas por debajo del precio de mercado, porque quieren deshacerse de estos bienes inmuebles lo antes posible. Mantener estos activos en su cartera inmobiliaria les supone un coste y no les genera ningún beneficio.

- Condiciones favorables de financiación. Como las entidades bancarias buscan liberarse con rapidez de estos activos y conocen su valor al ser los propietarios, suelen ofrecer una mayor financiación. Los compradores que contratan una hipoteca para finca rústica con el mismo banco que vende la propiedad pueden obtener mejores condiciones de pago.

- Proceso de compraventa más rápido. Los bancos no buscan generar rentabilidad con la venta de estos activos, sino deshacerse de ellos para recuperar la deuda pendiente. Por ello, ofrecen facilidades, como las mencionadas anteriormente, que agilizan el proceso de compraventa.

- Ahorro en tasación. Cuando embargan la finca rústica, las entidades bancarias realizan una tasación, por lo que, en muchas ocasiones, no exigen a los compradores llevar a cabo una nueva. Esto supone un ahorro para los inversores.

- No se pagan comisiones. Es habitual que el comprador no pague ciertas comisiones, como la de apertura, que es el gasto que cobra el banco por la formalización de la hipoteca.

Desventajas de invertir en fincas rústicas de bancos

La adquisición de fincas rústicas embargadas por bancos, como cualquier inversión, también presenta desventajas que convienen considerar antes de tomar una decisión. Estas son:

- Información incompleta del activo. Las descripciones de los anuncios de estos inmuebles pueden ser más concisas que las de los particulares. Los bancos, por lo general, desconocen quiénes fueron los antiguos propietarios, el estado de conservación de la finca y si existen deudas pendientes. Por consiguiente, los interesados pueden tener dificultades para encontrar toda la información sobre la propiedad.

- Necesidad de reformas. Es posible que, si la finca rústica dispone de construcciones, estas hayan sido descuidadas durante un periodo de tiempo y su estado de conservación no sea el mejor. En este tipo de situaciones, los nuevos propietarios deben destinar parte de sus ahorros a realizar reformas.

- Existencia de cargas o deudas. En algunos casos, la finca puede no estar libre de cargas o deudas, como recibos pendientes de suministros (agua, electricidad, gas…) o del Impuesto sobre Bienes Inmuebles (IBI).

- Escasez de oferta. Por lo general, las opciones disponibles son más limitadas en comparación con la compra tradicional. Los interesados en adquirir una finca a través de esta vía deben ajustarse más a la oferta existente.

Cómo encontrar fincas rústicas de bancos

Existen diferentes maneras de encontrar fincas rústicas embargadas:

- Portales especializados. Los portales especializados en la venta de inmuebles rústicos, como Cocampo, ofrecen fincas rústicas de bancos. En nuestra plataforma, trabajamos con los principales servicers, que son los encargados de gestionar la venta de fincas rústicas de bancos.

- Inmobiliarias especializadas. Las entidades bancarias tienen inmobiliarias especializadas donde publican las fincas rústicas de su propiedad. Por ejemplo, el Banco Santander cuenta con LandCo, el Banco Sabadell dispone de Solvia, y CaixaBank tiene Servihabitat.

- Oficinas de las entidades bancarias. Acudir personalmente a las sucursales bancarias de la zona geográfica donde se desea comprar es otra forma de encontrar fincas rústicas embargadas. En las oficinas de las entidades bancarias se puede conocer la disponibilidad de inmuebles rústicos, e incluso acceder a oportunidades que no están publicadas en Internet.

- Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (SAREB). Esta entidad pública gestiona y vende los activos deteriorados procedentes de entidades financieras que recibieron ayudas públicas durante la crisis financiera e inmobiliaria de 2008. Entre los activos que esta entidad gestiona se encuentran las fincas rústicas.

Recomendaciones antes de invertir en fincas rústicas de bancos

Aunque adquirir una finca rústica de un banco no tiene por qué suponer un riesgo, existen algunas recomendaciones que conviene seguir para garantizar una inversión lo más segura posible.

Comprobar el estado de la finca

Estas fincas pueden haber estado un tiempo deshabitadas. Por ello, desde Cocampo se aconseja acudir en persona para comprobar el estado de las edificaciones e instalaciones del inmueble previamente a realizar la inversión.

Visitar la finca permite determinar si va a ser necesario hacer reformas, estimar cuánto se debería invertir en ellas y evaluar si sería posible hacer frente a este gasto.

Verificar la situación catastral y registral

Antes de comprar una finca rústica embargada por un banco, es importante verificar su situación catastral y registral.

En cuanto a la situación catastral, es importante que el comprador compruebe que la superficie y los linderos de la propiedad que está adquiriendo están correctamente reflejados en el Catastro, y que coinciden con la información proporcionada por el banco.

Lo anterior puede hacerse a través de la Sede Electrónica del Catastro o acudiendo presencialmente a la Oficina del Catastro donde está ubicada la finca.

Respecto a la situación registral, conviene que el interesado solicite una Nota Simple en el Registro de la Propiedad para confirmar que el banco es efectivamente el titular actual de la finca y que esta se encuentra libre de cargas.

Estos dos pasos permiten también comprobar que no existen discrepancias entre el Catastro y el Registro de la Propiedad. De haber incongruencias entre ambas, es recomendable solicitar al banco que las regularice previo a cerrar la operación.

Negociar con el banco

Como se ha señalado anteriormente, los bancos no quieren quedarse con los inmuebles, sino venderlos rápidamente para recuperar el dinero prestado.

Esta necesidad de deshacer de ellos hace que estén más abiertos a negociar los términos de la venta. En consecuencia, se puede obtener un precio más bajo y condiciones de pago más favorables.

Analizar la situación del mercado

Para poder negociar con el banco, resulta fundamental conocer la situación del mercado. Desde Cocampo se recomienda comparar el precio de la finca rústica propiedad del banco con el de otros inmuebles rústicos de la zona para que se pueda hacer una oferta fundamentada a la entidad bancaria.

Acudir a un abogado especializado

El proceso de compra de una finca rústica de un banco es diferente al de una transacción inmobiliaria convencional. Dado que pueden surgir dificultades durante el proceso, se recomienda contratar los servicios de un abogado especializado que brinde el asesoramiento necesario.

Conclusión

Invertir en fincas rústicas de bancos puede ser una opción de compra atractiva para quienes disponen de un presupuesto limitado. Siempre que se sigan algunas recomendaciones, como las expuestas en este artículo, es posible adquirir un inmueble rústico propiedad de un banco de forma segura.

Esta nota contiene:

Puede interesarte...